岁首以来,国有保障公司绩效评价成见捏续优化,保障资金权利投资策略环境冉冉改善开云体育,险资入市驶入快车谈。但比拟2024岁首,适合险资审好意思的红利金钱已履历赫然高涨,与此同期,阛阓走出增量资金不及的困局,种种金钱均迎来估值开采的积极契机。濒临这么阛阓环境,险资在增配权利金钱的经过中,也呈现出了与以往不同的特色,咱们将从五个数据维度分析险成本年的投资特征。

一、 保障期骗资金余额:险资流入提速,委外转向直投

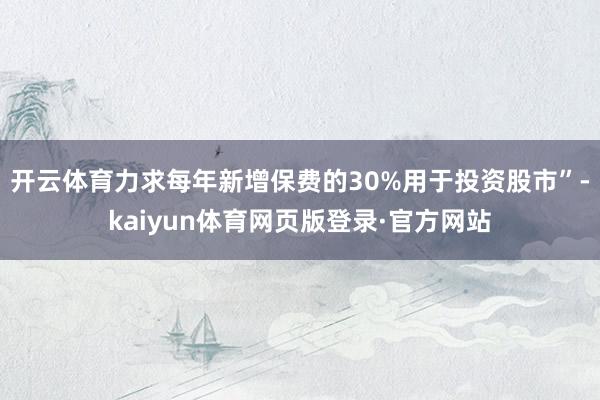

险资入市驶入快车谈,二季度保障进一步增捏设立股票2000亿元。保障期骗资金余额捏有股票比例环比Q1提高0.4pct至8.8%,按照A+H红利金钱收益率估算,险资二季度净流入2000亿元傍边,一语气五个季度大幅增配股票。

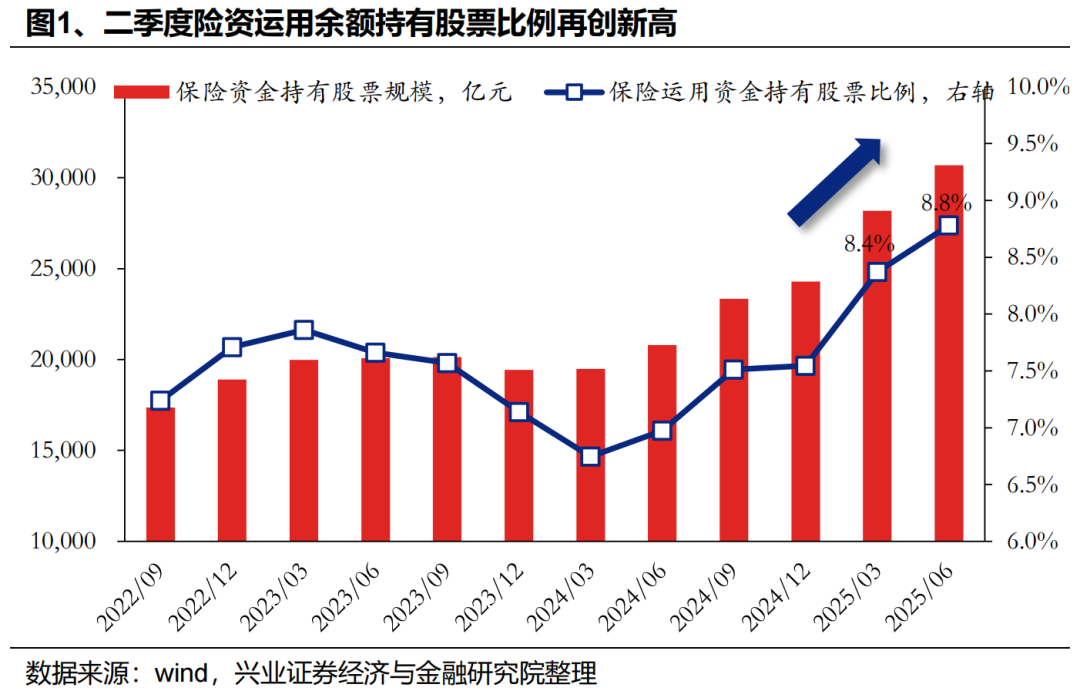

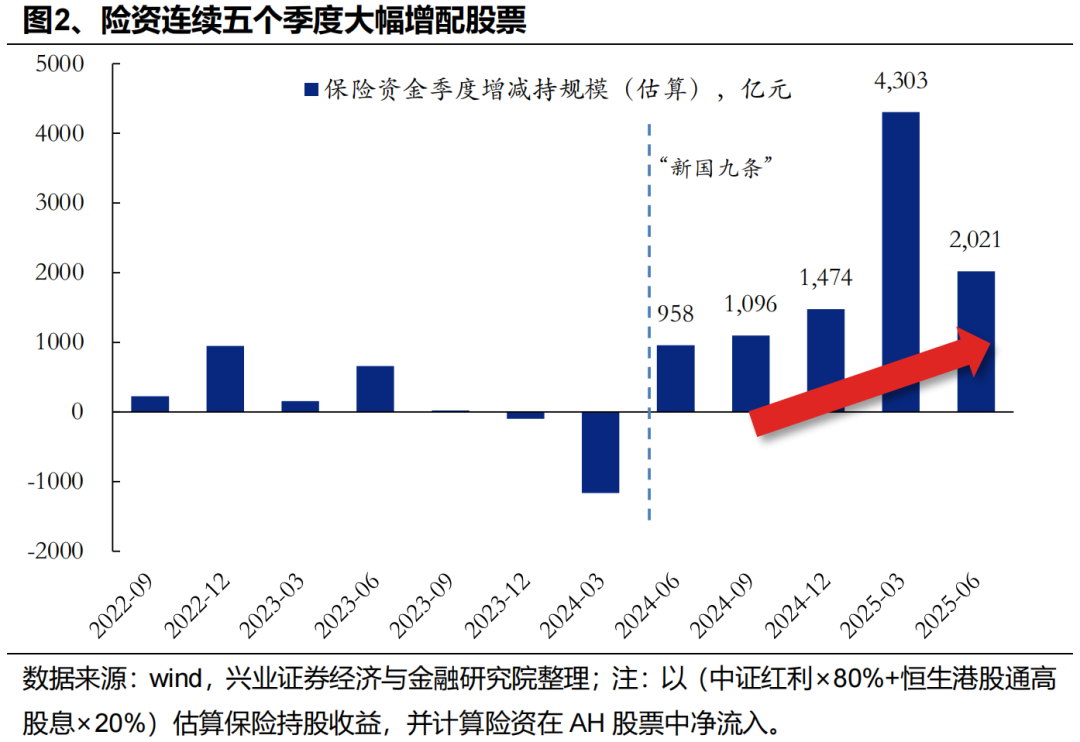

按照新增保费收入30%估算,险资下半年瞻望仍将增配A+H股票3000至4000亿元。岁首,六部委聚首印发苟且推动中永远资金入市决策,其中提议,“大型国有保障公司要施展‘头雁’作用,力求每年新增保费的30%用于投资股市”。不错看到在此基础上,本年以来估算险资净流入股票范围与新增保费收入关联性赫然上升,按照下半年新增保费同比增速5%,瞻望25H2险资仍将增配A+H股票3000至4000亿元。

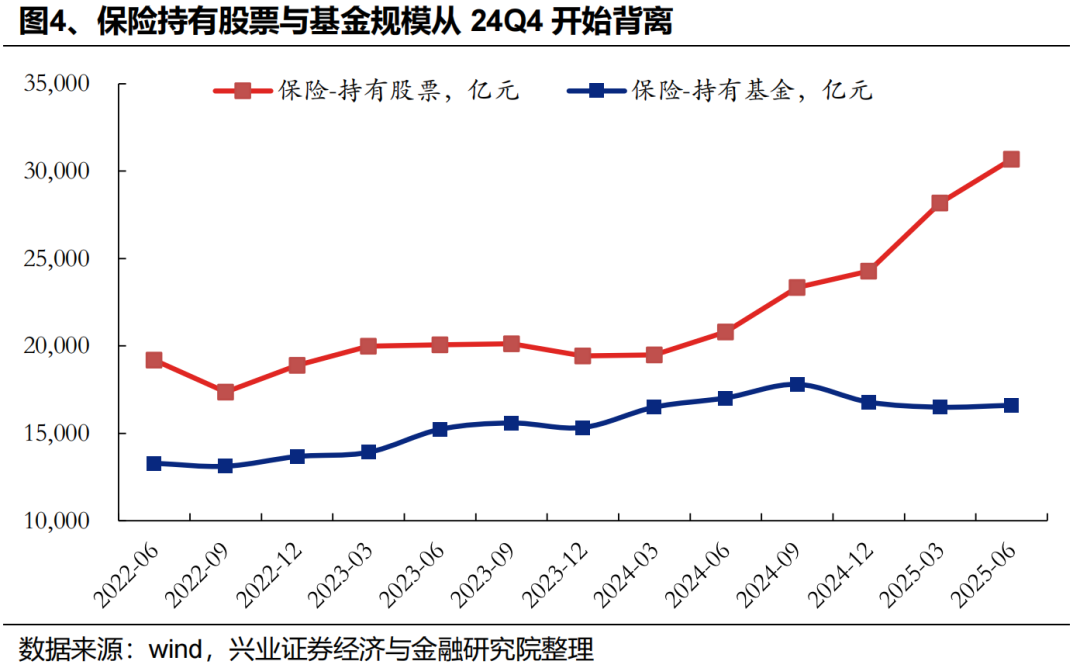

保障资金参与权利金钱的模式也冉冉由委外转向直投。2024Q3曩昔,保障捏有股票与基金范围呈趋同增长态势,但从2024Q4以来,保障捏有股票范围稳步提高,而捏有基金范围却呈下跌趋势,反应在金钱设立上,险资参与权利设立模式冉冉由借助外部处分东谈主转向直投。

二、 险资重仓流畅推进:红利底色念念维,金钱类别扩圈

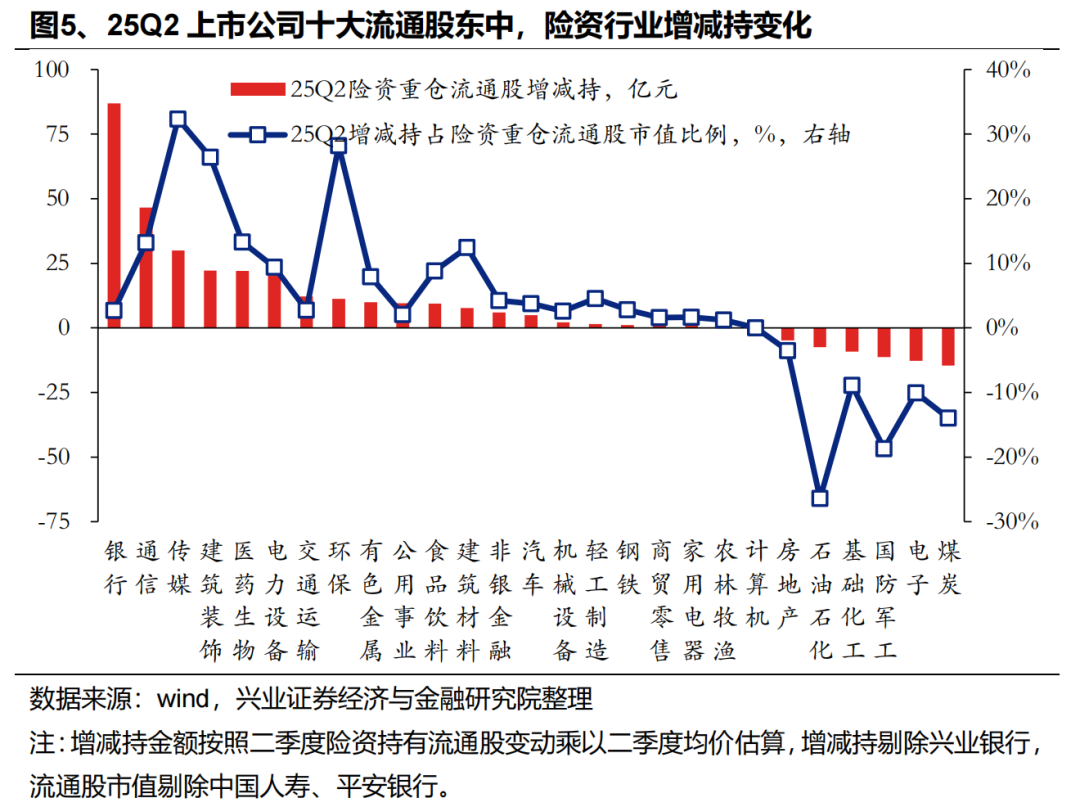

险资二季度举座增配红利,减捏动力品,在科技成长与高端制造中里面诊疗,但举座仍增配科技。从行业与个股角度看,增配银行(杭州银行、中信银行、苏州银行)、通讯(中国电信、中兴通讯、中国移动)、传媒(中南传媒、凤凰传媒、山东出书),减捏煤炭(淮河动力、冀中动力、平煤股份)、电子(东山精密、长电科技)、国防军工(航天电子、航发禁止)。

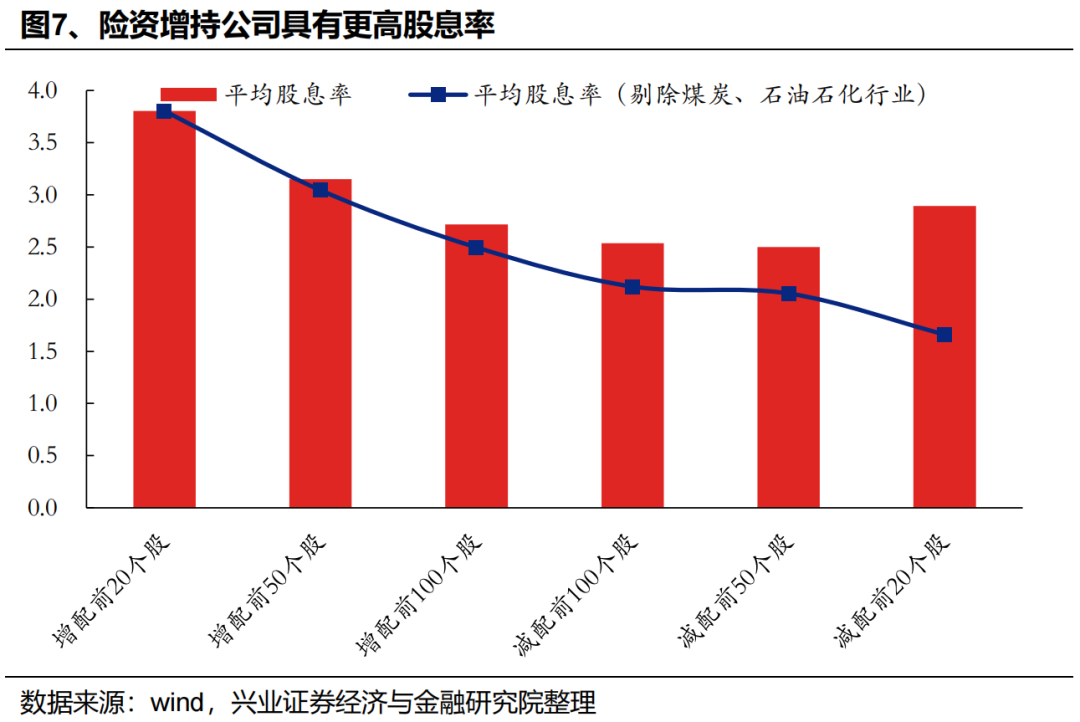

险资直投重仓的设立念念路仍以高股息为底色,同期濒临银行、公用行状等传统红利金钱的捏续高涨,设立上冉冉扩圈至通讯、食饮、汽车、传媒、有色、建筑侵扰等广义红利金钱。本年二季度,险资增捏前二十大公司中,仅有三家银行,比拟往期赫然下跌,但增捏个股相同具有高股息属性,增捏前20个股平均股息率达3.80%,增配前50个股平均股息率3.15%,并字据险资从增配到减捏冉冉递减。值得堤防的是,减捏前20个股中有较多石油石化、煤炭等周期资源品行业,研究其分成的可捏续性,若将其剔除后,减捏前20个股股息率显贵较低。

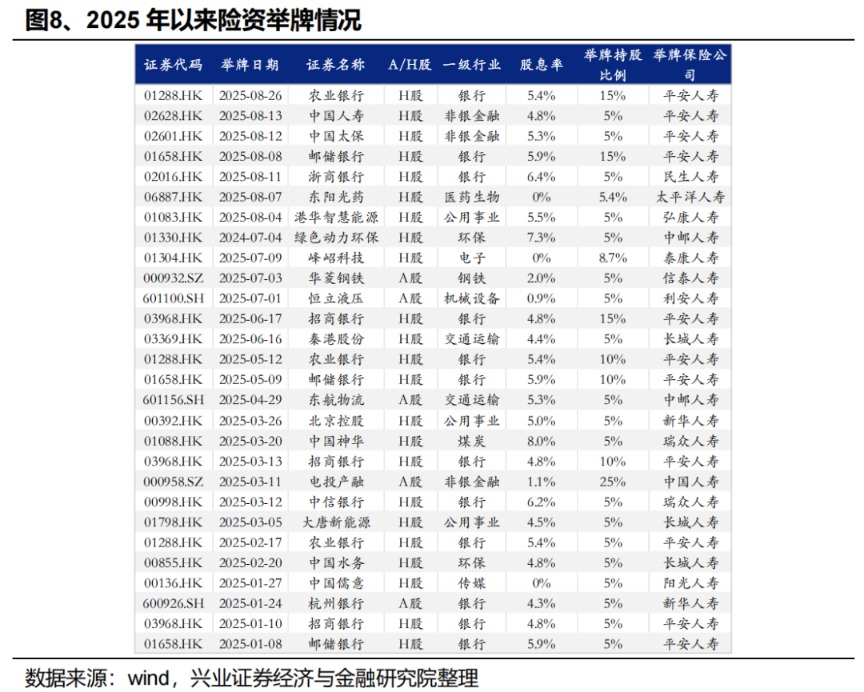

三、险资举牌&港股上市公司大推进:偏好港股金钱,并是港股红利金钱高涨核心驱动

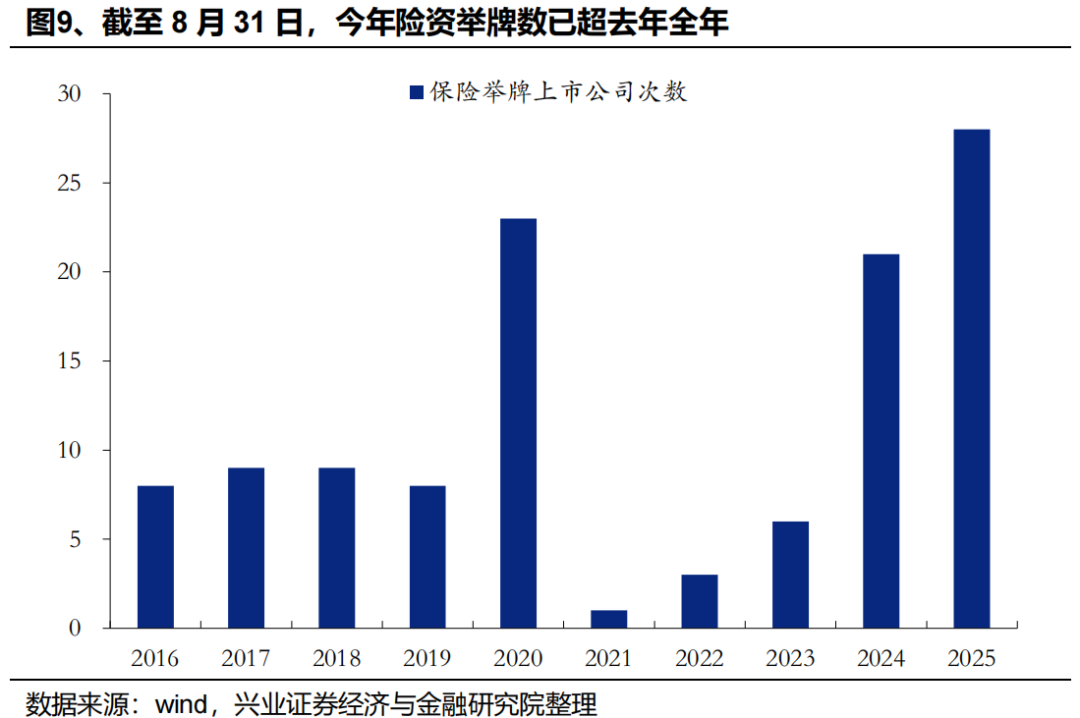

本年纪首以来,险资举牌上市公司较前年进一步提速,何况举牌港股占比大幅提高。规则8月31日,险成本年举牌上市公司28次,已进步前年全年举牌数,其中港股举牌数23次,占比相较往年赫然提高。在债券收益率核心下跌以及传统红利金钱赫然高涨的环境下,险资南下设立股息率与性价比更高的港股红利金钱,险资是本年南向资金捏续大幅流入的进犯组成。

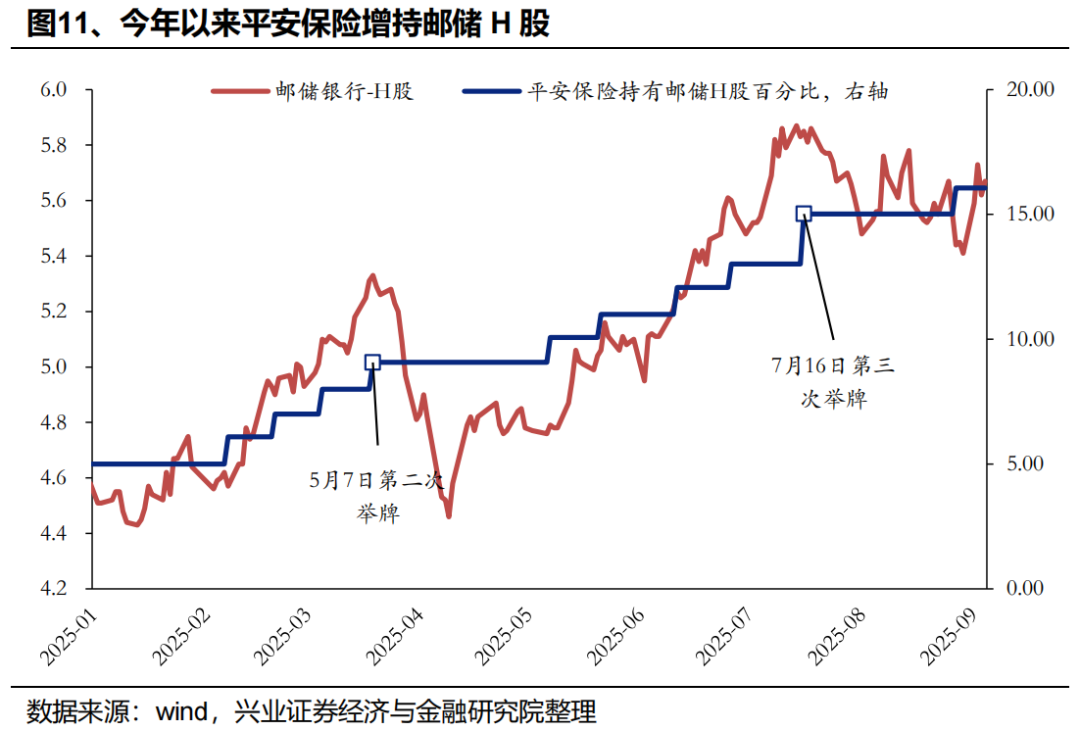

除4月份受平等关税冲击流入有所暂缓,险资增配港股一语气本年前8个月,并组成港股红利金钱高涨的核心驱动。字据港交所知道的大推进捏仓数据来看,险资在一季度加快设立港股银行,4月受平等关税冲击流入港股放缓,但跟着国度队稳市提振阛阓信心,险资5月后再度干预增配港股红利金钱的通谈,何况在8月上旬,祥瑞举牌中国东谈主寿与中国太保。此外,归并险资捏有港股上市公司股份比例与公司股价阐扬看,险资南下是港股红利金钱高涨的核心驱动。

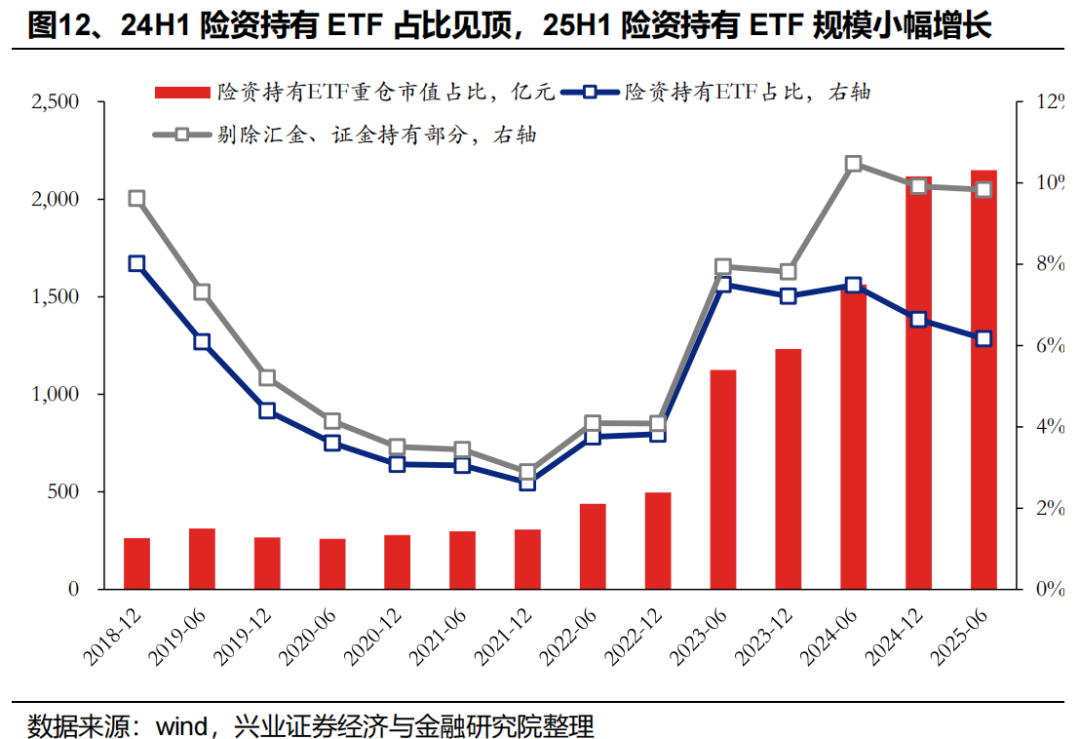

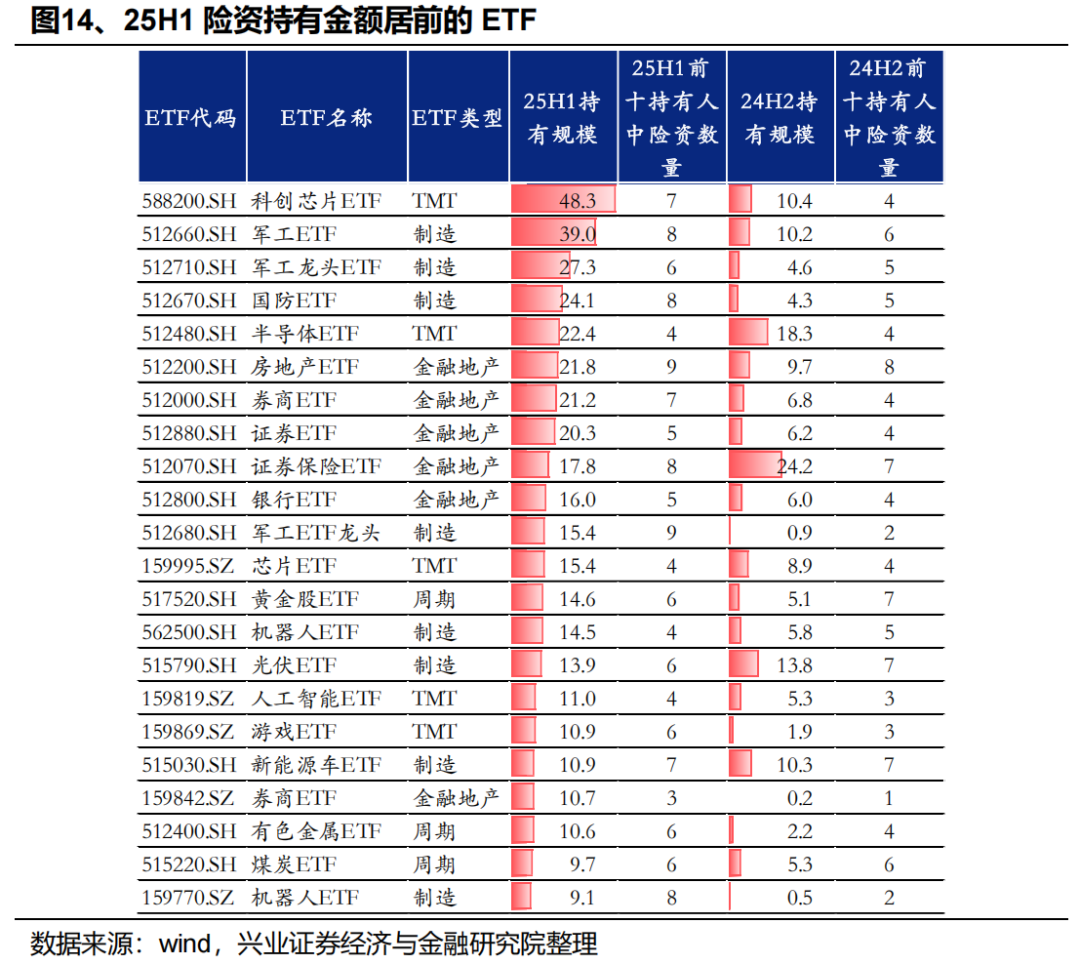

四、 ETF捏有东谈主:25H1险资通过ETF设立宽基指数放缓,更多借助指数投资器具参与成长规模投资

24H1,险资捏有ETF占比见顶,归并保障资金期骗余额捏有股票与基金上的分化,进一步说明24H2以来,险资从借助外部处分东谈主、指数投资器具转向直投的大场所。25H1险资动作前十大捏有东谈主捏有ETF范围2149亿元,环比24H2增长33亿元,关于ETF设立总量增长放缓。

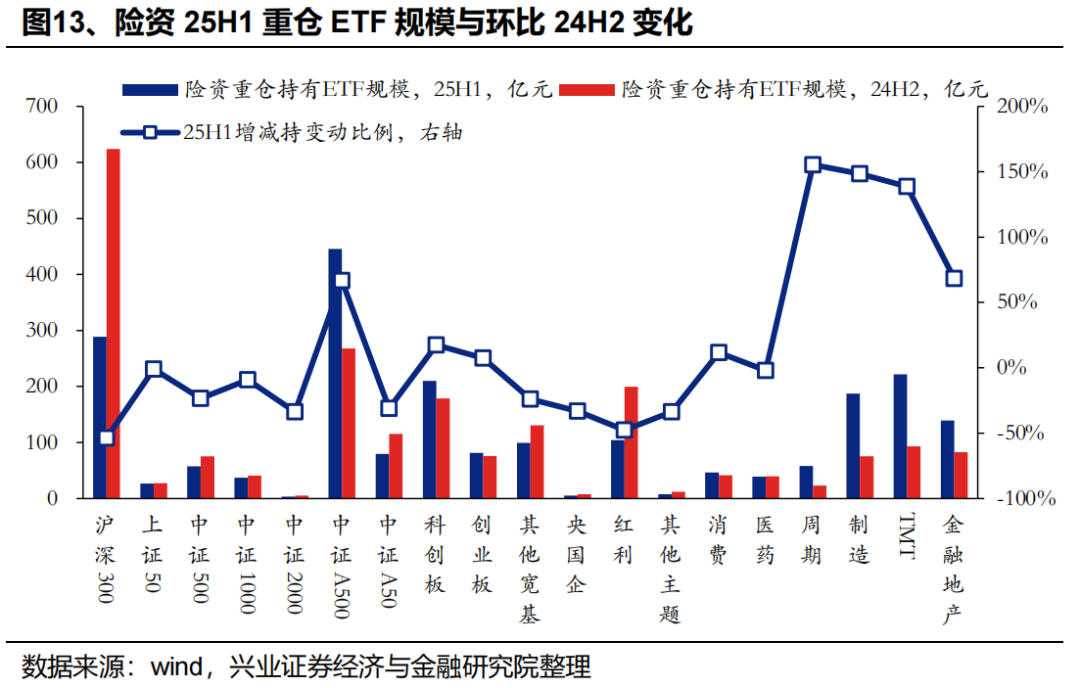

尽管险资在ETF总量设立上放缓,但里面诊疗结构显贵,增配中证A500与TMT、制造、券商等行业ETF,同期减配沪深300与红利主题ETF。本年上半年,险资在中证A500ETF上的设立比例有赫然增长,但具体需要归并两方面看:一是研究到前年11月份以后刊行大量A500ETF并莫得24年年报数据,因此险资在中证A500ETF上的设立可能仅仅小幅增捏,但关于岁首以来范围捏续回落的中证A500,其中险资捏有比例相对应有一定进度上升。二是25H1险资在沪深300上设立大幅减捏,不摒除险资在宽基指数ETF设立中将沪深300置换成中证A500,对比中证A500指数要素股与沪深300指数要素股,中证A500在国防军工、医药生物、电力设备、计较机、电子上的比例更高,相对应在非银金融、银行、食物饮料上的比例显贵裁汰,或反应险资在举座金钱设立时启动寻找成长属性金钱,同期在投资成长属性行业时,偏向通过被迫投资或借助外部处分东谈主的模式参与。

与此同期,险资25H1显贵增配TMT、制造、金融地产等行业主题ETF,占到本年上半年行业主题ETF净流入的三分之一傍边,险资或以行业主题ETF为器具,进行波段来回操作。本年上半年行业主题ETF以为净流入609亿元,按照险资重仓ETF统计,上半年险资增捏行业ETF共235亿元,是上半年行业ETF增量进犯孝顺。从行业主题ETF类别上看,TMT、制造、金融地产、周期ETF净流入较多,划分增长129亿元、112亿元、57亿元、36亿元,环比划分为+139%、+148%、+68%、+155%。以科创芯片ETF为例,24H2险资动作前十捏有东谈主捏有范围10.4亿元,而25H1前十捏有东谈主中有7个为险资,捏有范围快速增长至48.3亿元。

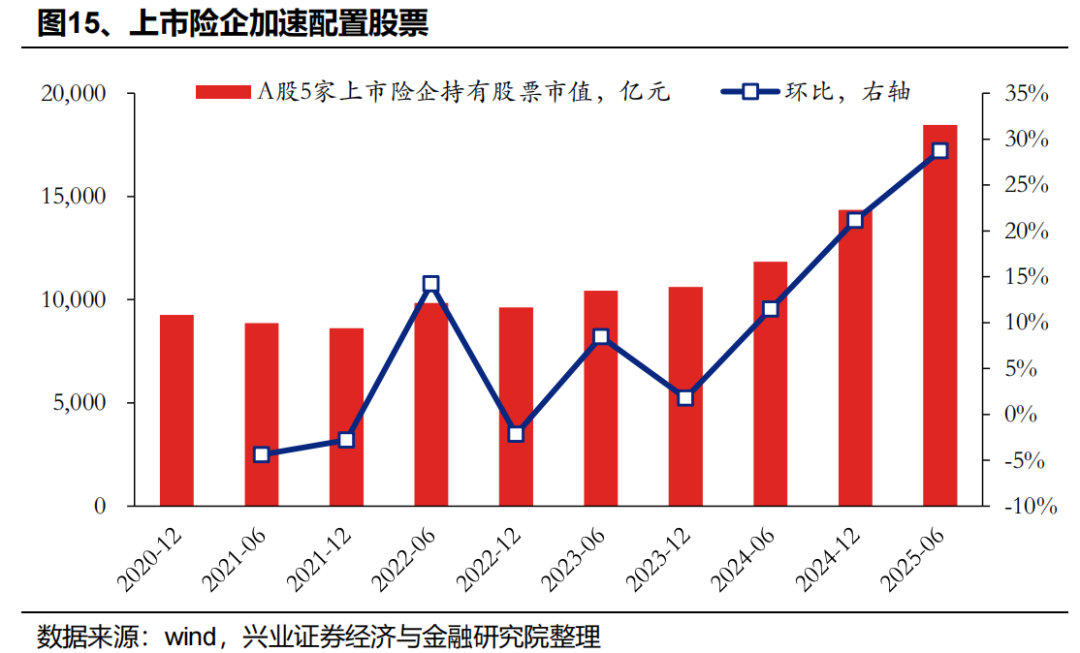

五、 上市险企:头部险企增配股票更速即,FVOCI股票占比提高显贵

上市险企设立股票金钱提速。本年上半年,A股5家上市险企(国寿、祥瑞、东谈主保、太保、新华)捏有股票市值较前年末增长4119亿元,环比+28.7%,增速进一步提高。

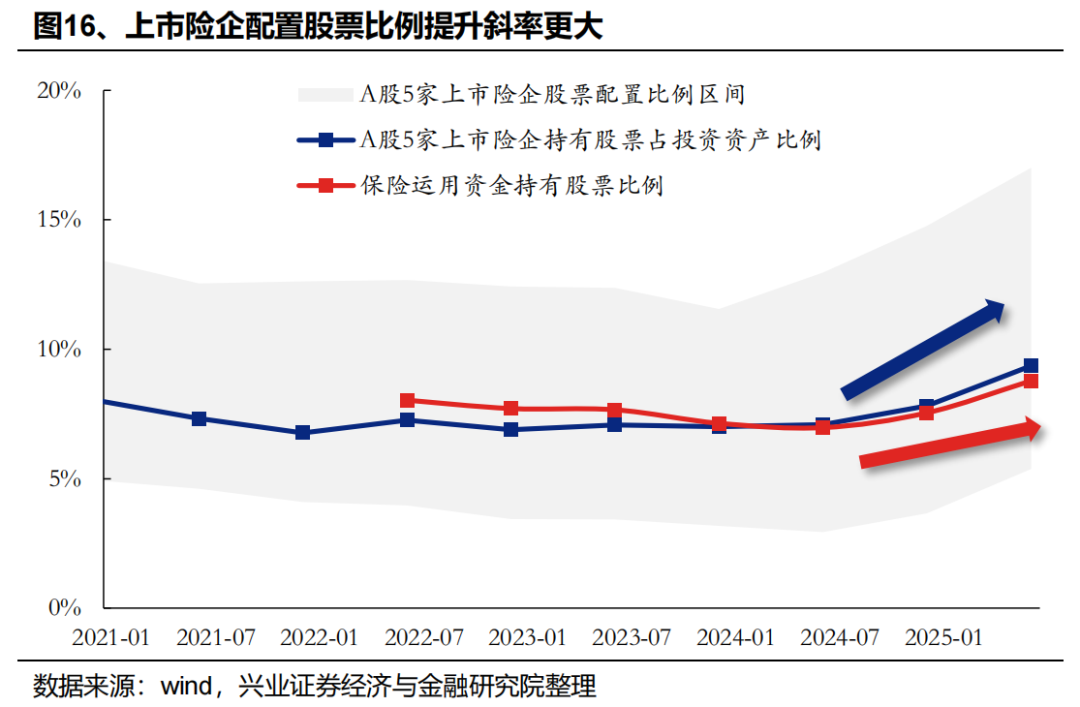

上市头部险企增配股票更速即,呈现加快设立特征。25H1,A股5家上市险企设立股票金钱比例9.4%,环比提高1.6pct,相较于行业举座提高斜率更快,同期险企在权利金钱上设立比例分化仍较大,设立较低的险企仍有较大提高空间。

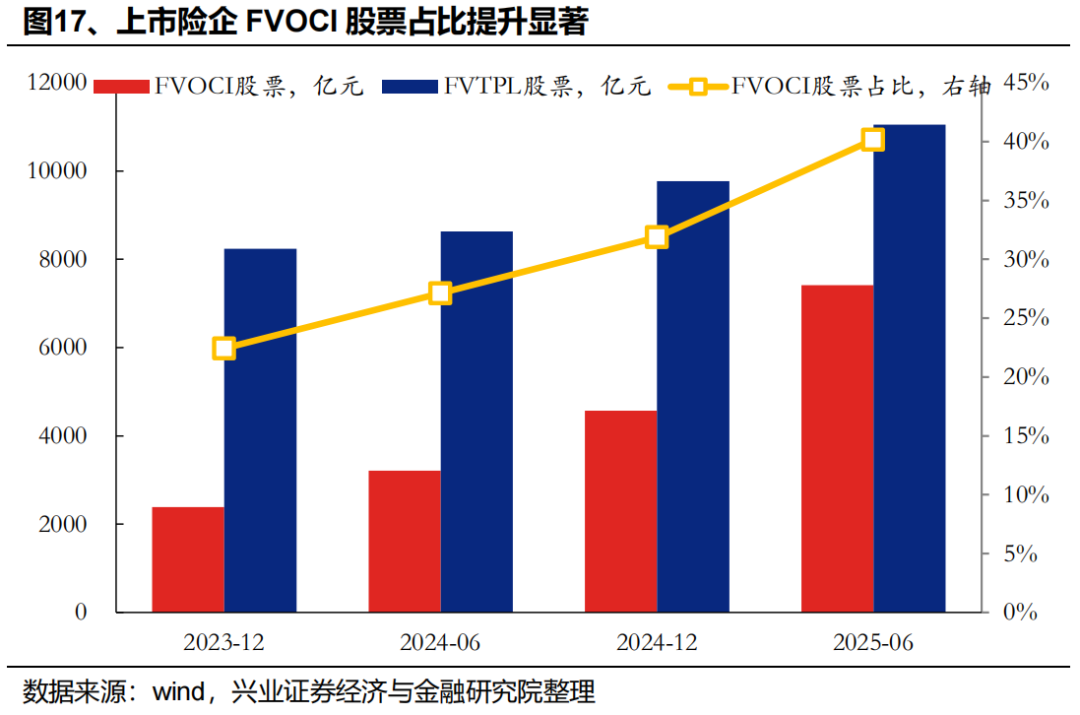

上市险企FVOCI股票占比提高显贵,瞻望后续仍将以可入OCI账户的红利金钱设立为主。25H1,A股5家上市险企捏有FVOCI股票环比增长2843亿元(+62.2%),捏有FVTPL股票环比增长1276亿元(+13.1%),研究到欠债端设立需求、永远利率核心下行、以及监管策略饱读吹长线资金入市等多重因素共振驱动下,险资入市依然永重大趋势,而OCI账户在减少股价波动对险企利润影响以及成本占用上均有赫然上风,在此基础上,瞻望后续仍将以可入OCI账户的红利金钱设立为主。

风险领导

模子测算裂缝,策略低于预期开云体育,权利阛阓波动,利率核心快速上行